定額減税しきれなかった方への給付(不足額給付)

※不足額給付金の申請受付は終了しました。

太子町へ転入された方への給付について

令和6年1月2日以降に太子町へ転入された(住民登録した又は住登外課税された)方で、支給対象者に該当すると思われる方について、令和7年10月24日付けの通知でお知らせしております。

※太子町が支給対象であると把握できず通知が送付されない場合があります。その場合は、本ページ下部の「対象と思われるが申請書類が届いていない場合」をご参照のうえ、定額減税調整給付金チームまでご連絡ください。

※給付金額は、提出いただいた書類を審査したうえで決定します。なお、審査の結果、支給対象とならない場合があります。あらかじめご了承ください。

制度概要

令和6年度に実施した定額減税を補足する給付金(調整給付)において、支給額に不足が生じる方を対象に、不足する金額を支給します。

※令和6年度に実施した調整給付金の詳細については、下記リンク先をご確認ください。

※内閣官房ホームぺージに不足額給付に関してよくある質問がまとめられています。下記リンク先にてご確認ください。

※所得税の定額減税についての詳細は、下記リンク先の国税庁ホームページをご確認ください。

支給対象者

不足額給付1

支給対象となる方(令和6年1月2日以降の転入者を除く)には、令和7年8月13日付けの通知でお知らせしております。

令和6年に実施した調整給付に際し、令和5年所得等を基にした推計額(令和6年分推計所得税額)を用いて給付額を算定したため、令和6年分所得税額が確定したのちに、本来給付すべき額と、実際に給付した額(当初調整給付)との間で差額が生じた方

対象となりうる例

令和5年所得よりも、令和6年所得が減少した方(事業不振、退職等)

令和5年所得に比べ、令和6年所得が減少したことにより、「令和6年分推計所得税額(令和5年所得)」>「令和6年分所得税額(令和6年所得)」となった方

(例)世帯主・配偶者・こども1人の3人世帯の場合

| 当初調整給付時点(令和6年度) | 不足額給付時点(令和7年度) | ||

| 令和6年分推計所得税額 (令和5年所得) |

60,000円 | 令和6年分所得税額 (実績) |

40,000円 |

| 定額減税可能額(所得税分) (3万円×3人) |

90,000円 | 定額減税可能額(所得税分) (3万円×3人) |

90,000円 |

| 当初調整給付金 | 30,000円 | 調整給付額(実績) | 50,000円 |

当初調整給付金と調整給付金(実績)との差額の2万円を不足額給付金として給付

令和5年所得がなく、令和6年所得がある方(学生の就職等)

令和5年所得がなかったため、令和6年分推計所得税額(令和5年所得)が0円となり、本人として定額減税および当初調整給付金の対象外であった方で、就職等により令和6年分所得税が課税された方

(例)令和6年中に新規就職し所得税が発生した場合

| 当初調整給付時点(令和6年度) | 不足額給付時点(令和7年度) | ||

| 令和6年分推計所得税額 (令和5年所得) |

0円 | 令和6年分所得税額 (実績) |

60,000円 |

| 定額減税可能額(所得税分) | 0円 | 定額減税可能額(所得税分) | 30,000円 |

| 定額減税可能額(住民税分) | 0円 | 定額減税可能額(住民税分) | 10,000円 |

| 当初調整給付金 | 0円 | 調整給付額(実績) | 10,000円 |

定額減税可能額(所得税分)の3万円は令和6年度分所得税の6万円から減税されますが、定額減税可能額(住民税分)は令和6年度分住民税が発生しておらず、減税することができないことから、住民税分の1万円を不足額給付金として給付

当初調整給付後に税額修正された方

当初調整給付後に税額修正が生じたことにより、令和6年度分個人住民税所得割額が減少し、本来給付されるべき額が増加した方

(例)令和6年度個人住民税の修正申告等により、個人住民税所得割額が減少した4人家族の場合

| 当初調整給付時点(令和6年度) | 不足額給付時点(令和7年度) | ||

| 令和6年度分 個人住民税所得割額 |

40,000円 | 令和6年度分 個人住民税所得割額 |

30,000円 |

| 定額減税可能額(住民税分) (1万円×4人) |

40,000円 | 定額減税可能額(住民税分) (1万円×4人) |

40,000円 |

| 当初調整給付金 | 0円 | 調整給付額(実績) | 10,000円 |

当初調整給付金と調整給付金(実績)との差額の1万円を不足額給付金として給付

扶養親族等が増加した方

こどもの出生等、扶養親族等が令和6年中に増加したことにより、「所得税分定額減税可能額(当初給付時)」>「所得税分定額減税可能額(不足額給付時)」となった方

(例)こどもが生まれたことで扶養親族数が増加した場合

| 当初調整給付時点(令和6年度) | 不足額給付時点(令和7年度) | ||

| 令和6年分推計所得税額 (令和5年所得) |

60,000円 | 令和6年分所得税額 (実績) |

60,000円 |

| 定額減税可能額(所得税分) (3万円×3人) |

90,000円 | 定額減税可能額(所得税分) (3万円×4人) |

120,000円 |

| 当初調整給付金 | 30,000円 | 調整給付額(実績) | 60,000円 |

当初調整給付金と調整給付金(実績)との差額の3万円を不足額給付金として給付

(注)個人住民税分の定額減税可能額は令和5年12月31日の状況で判定するため、令和6年中に扶養親族数に変更があった場合でも、その額は変動しません。

不足額給付2

給付金の受け取りには、別途申請が必要です。支給対象となる方(令和6年1月2日以降の転入者を除く)には、令和7年8月19日付けで申請書を送付しております。

「不足額給付1」とは別に、以下の1から3の要件をすべてを満たす方

- 令和6年分所得税及び令和6年度個人住民税所得割ともに非課税(定額減税前税額が0円)

→本人として定額減税対象外 - 税制度上、「扶養親族」に該当しない(事業専従者(青色・白色)や合計所得48万円超の方)

→扶養親族等として定額減税対象外 - 低所得世帯向け給付対象世帯の世帯主・世帯員に該当していない

※「低所得者向け給付」は下記のいずれかを指します。

- 令和5年度非課税世帯への給付(7万円)

- 令和5年度均等割のみ課税世帯への給付(10万円)

- 令和6年度新たに非課税世帯もしくは均等割のみ課税となった世帯への給付(10万円)

上記のほかに、「地域の実情によりやむを得ないと内閣府が認める場合」に該当する場合は対象となる可能性があります。

対象となりうる例

課税世帯に属している「事業専従者(青色・白色)」の方

(例)納税者である個人事業主の事業専従者(個人事業主の配偶者)であって、自身の給与収入がおおむね100万円に満たない方(所得税、住民税が非課税)が、世帯内に納税者(個人事業主)がいることで、低所得世帯向け給付金の対象ともならなかった場合

課税世帯に属している「合計所得48万円超」の方のうち、令和6年分所得税及び令和6年度個人住民税所得割ともに非課税(定額減税前税額が0円)の方

(例)本人の合計所得金額は48万円を超えるが、所得控除や、本人の状況により所得税・住民税(所得割)ともに非課税となり、本人及び家族の扶養親族としても定額減税の対象外となった方が、納税者と同居しているため、低所得世帯向け給付金の対象にもならなかった場合

「地域の実情によりやむを得ないと内閣府が認める場合」に該当する方

次の要件(1)から(3)のいずれかに該当する場合

| 要件 | 給付額 |

| (1) 令和5年所得において、扶養親族として住民税の定額減税の対象になったものの、令和6年所得において合計所得金額が48万円を超える者または青色事業専従者等(税制度上「扶養親族」から外れてしまう者)であったため、扶養親族として所得税の定額減税の対象から外れてしまった場合 | 所得税の定額減税対象分(3万円)のうち当初調整給付の額を差し引いた額(扶養親族等として加算される者として受けた額を含む) |

| (2) 令和5年所得において、合計所得金額が48万円を超える者または青色事業専従者等(税制度上「扶養親族」から外れてしまう者)であったため、扶養親族として住民税の定額減税の対象から外れてしまったものの、令和6年所得において合計所得金額48万円以下であったため、扶養親族として所得税の定額減税の対象となった場合 | 住民税の定額減税対象分(1万円) |

| (3) 令和5年所得において、合計所得金額が48万円を超える者または青色事業専従者等(税制度上「扶養親族」から外れてしまう者)で、本人として当初調整給付の給付対象者であり、令和6年所得においても、引き続き、合計所得金額が48万円を超える者または青色事業専従者等であるものの、本人としても扶養親族としても所得税の定額減税の対象から外れてしまった場合 | 所得税の定額減税対象分(3万円)から、当初調整給付の額を差し引いた額 |

給付額

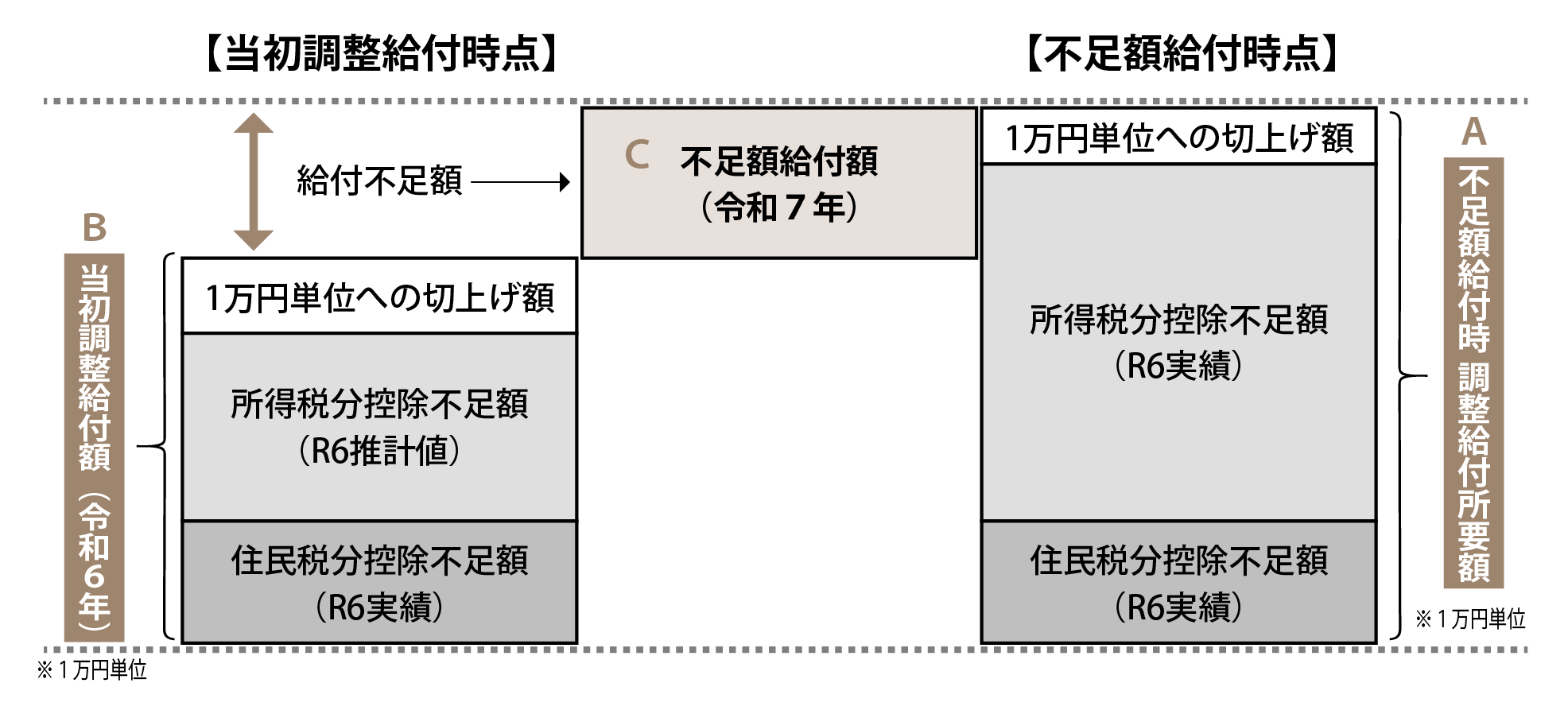

不足額給付1

令和7年の「不足額給付額」算出時点の調整給付所要額(A)が、令和6年に給付した「当初調整給付額(B)」を上回る方に対して、当該上回る額(=給付不足額)を、「不足額給付額(C)」として給付予定。

不足額給付2

原則4万円

(注)令和6年1月1日時点で国外居住者であった場合は3万円(所得税分のみ)

その他、「地域の実情によりやむを得ないと内閣府が認める場合」に該当する人は、個々の状況により1~3万円(1万円単位)

手続き・申請

不足額給付1

太子町が「振込先口座情報」を把握できている方

当初調整給付金の申請情報等から「振込金融機関の口座情報」を太子町が把握できている方については、原則、手続きは必要ありません。対象者には支給のお知らせを送付しますので、給付額及び振込先口座情報をご確認ください。

上記以外の方

対象者には支給確認書を送付します。支給確認書に振込先口座情報等を記載のうえ、必要書類を添えて返送してください。

不足額給付2

支給要件の確認が必要なため、原則、申請が必要です。対象者には申請書を送付しますので、必要書類を添えて申請してください。

申請に必要な書類

- 調整給付金(不足額給付分)申請書

- 令和6年度分所得税の源泉徴収票 または 確定申告書の写し

- 事業主の令和6年分所得税確定申告書 または 青色事業専従者に関する届出書の写し等

※青色事業専従者または事業専従者の方のみ必要 - 本人(代理人)確認書類の写し

- 受取口座を確認できる書類(通帳、キャッシュカード等)の写し

対象と思われるが申請書類が届いていない場合

太子町が支給対象であると把握できなかった場合等は、申請書類が送付されません。

支給対象と思われるが申請書類が届いていない場合は、必要書類(確定申告書や源泉徴収票の写しなど)を用意の上、定額減税調整給付金チームまでご連絡ください。必要に応じて申請書類を送付します。

ご提出いただいた申請書類を太子町で受付後に審査を行い、支給の可否を決定します。審査の結果、支給要件に合致しない場合は、申請いただいても不支給と決定されますので、ご承知おきください。

【以下の方は不足額給付の対象となりません。】

- 令和6年分所得税及び令和6年度住民税所得割いずれも定額減税額を引ききれている方

- 令和6年度に当初調整給付の対象となり、源泉徴収票等に記載された控除外額より当初調整給付金額の方が大きい方

- 定額減税前の令和6年度個人住民税所得割額と令和6年分所得税額の両方が0円(非課税)で、低所得世帯向け給付金の対象世帯の世帯主または世帯員になっている方

給付金をかたった詐欺にご注意ください

太子町や国などが、下記のことを行うことは絶対にありません。

- 現金自動預払機(ATM)の操作をお願いすること

- 受給にあたり、手数料の振込みを求めること

- メールを送り、URLをクリックして申請手続きを求めること

太子町や国などの職員を名乗る「振り込め詐欺」や「個人情報の詐取」にご注意ください。

この記事に関するお問い合わせ先

【定額減税(個人住民税)について】

税務課

〒671-1592 兵庫県揖保郡太子町鵤280番地1

電話:079-277-1014 ファックス:079-277-6031

【調整給付金について】

定額減税調整給付金チーム

〒671-1592 兵庫県揖保郡太子町鵤280番地1

電話:079-277-5997 ファックス:079-277-6031